Diversifikation: Warum dein ETF dich nicht so schützt, wie du denkst

Inhaltsverzeichnis

- Was Diversifikation wirklich bedeutet

- Der Mythos: "Mein ETF ist doch schon breit gestreut"

- Wenn Diversifikation nicht funktioniert: Zwei Negativ-Beispiele

- Wo Diversifikation tatsächlich funktioniert - und eine Warnung

- Fazit

Das Wichtigste in der Zusammenfassung

- Definition Diversifikation: Geld auf Anlagen verteilen, die sich in unterschiedlichen Situationen unterschiedlich verhalten

- Mathematisch messbar wird der Zusammenhang als Korrelation ausgegeben

- Echte Diversifikation entsteht, wenn du in verschiedene Anlageklassen investierst, die keine (0) oder eine negative Korrelation (< 0) zueinander aufweisen

- Ein ETF ist zwar breit gestreut, aber immer ein Investment in lediglich eine einzelne Anlageklasse

- Mythos Aktien und Anleihen: Beide Anlageklassen weisen oftmals eine hohe positive Korrelation auf

- Aktien und Bitcoin: Auch diese beiden Anlageklassen weisen in der jüngeren Geschichte eine hohe positive Korrelation auf

- Aktien und Gold: Diese beiden Anlageklassen weisen historisch im Schnitt eine niedrige Korrelation auf

Nicht alle Eier in einen Korb legen.

Die Weisheit ist so bekannt, dass sie quasi jeder kennt. Denn: Fällt der Korb hin, sind alle Eier kaputt. Verteilst du sie hingegen auf mehrere Körbe, verlierst du nur die Eier aus dem Korb, der dir runterfällt.

In der Geldanlage heißt dieses Prinzip Diversifikation.

Und weil es so simpel klingt, wird es oft falsch angewendet. Die häufigste Fehlannahme, der ich auch schon selbst aufgesessen bin: "Ich habe einen ETF mit 1.500 Aktien – ich bin doch schon breit gestreut."

Genau darüber geht es in diesem Beitrag: Was Diversifikation wirklich bedeutet, warum ein einzelner ETF sie nicht automatisch liefert, und wie du das Prinzip der Diversifikation sinnvoll in deinem Portfolio umsetzt.

Was Diversifikation wirklich bedeutet

Diversifikation heißt nicht "viele Positionen halten".

Diversifikation: Geld auf Anlagen verteilen, die sich in unterschiedlichen Situationen unterschiedlich verhalten

In diesem Zusammenhang gibt es den Fachbegriff der Korrelation. Sie misst, wie stark sich zwei Werte gemeinsam bewegen, auf einer Skala von -1 bis +1.

Stark positive Korrelation

Hierbei bedeutet ein Wert von +1 beispielsweise: Beide bewegen sich exakt gleich. Steigt das eine, steigt das andere im gleichen Verhältnis.

Zum Beispiel steigt dein Verbrauch von Benzin an, je mehr Kilometer du fährst. Das nennen wir eine stark positive Korrelation.

Stark negative Korrelation

Die Korrelation kann auch negative Werte annehmen, beispielsweise -1. Dieser Wert bedeutet: Beide bewegen sich exakt gegensätzlich. Steigt das eine, fällt das andere im gleichen Verhältnis.

Bleiben wir beim Auto: Je mehr Kilometer du fährst, desto niedriger wird der Stand deiner Tankanzeige. Das nennen wir eine stark negative Korrelation.

Eine Korrelation von 0 (Null)

Ein Wert von 0 bedeutet: Kein erkennbarer Zusammenhang. Der eine Wert kann sich verändern, ohne das es Auswirkungen auf den anderen Wert hat.

Deine Schuhgröße und die Qualität deiner Kochkünste haben vermutlich eine Korrelation von Null. Denn das eine ist vollkommen unabhängig vom anderen.

Die Korrelation im Finanzbereich

Das Prinzip der Korrelation auf deine Anlagen übertragen:

Echte Diversifikation entsteht erst, wenn du Anlagen kombinierst, deren Korrelation niedrig oder negativ ist

Du kannst dein Geld auf viele verschiedene Anlagen verteilen.

Echte Diversifikation entsteht jedoch nur dann, wenn eine deiner Anlagen auffängt, was die andere Position gerade verliert.

Merke: Zwei Anlagen, die sich nahezu identisch verhalten, bringen dir – unabhängig davon, wie unterschiedlich sie auf dem Papier aussehen – kaum zusätzliche Sicherheit.

Der Mythos: "Mein ETF ist doch schon breit gestreut"

Kommen wir zum Mythos um die ETFs.

Ein ETF auf den MSCI-World-Index beispielsweise hält über 1.500 Aktien aus 20+ Ländern. Das ist tatsächlich eine enorme Streuung innerhalb der Anlageklasse Aktien. Das Einzelrisiko einer einzelnen Firma – Apple geht pleite, ein CEO tritt überraschend zurück – wird dadurch praktisch eliminiert.

Was jedoch bleibt, ist das Marktrisiko. Wenn die Aktienmärkte insgesamt fallen – wie 2008, 2020 oder 2022 – fallen fast alle 1.500 Aktien in deinem ETF gemeinsam.

Die Korrelation zwischen einzelnen Aktien und dem Gesamtmarkt liegt in solchen Phasen typischerweise bis zu 0,8 (Liu, Maheu & Song, 2023)

Das bedeutet: Dein ETF eliminiert sehr wirkungsvoll das Einzelaktienrisiko.

Das Risiko, welches Aktien als Anlageklasse mitsichbringen bleibt jedoch bestehen.

Echte Diversifikation bedeutet: Anlageklassen mischen, nicht nur Aktien innerhalb einer Anlageklasse

Übrigens: Wie so ein Mix in der Praxis aussieht – und wie viel wovon sinnvoll ist – ist eines der zentralen Themen, welches wir ausführlich im Mitglieder Bereich besprechen.

Wenn Diversifikation nicht funktioniert: zwei Negativbeispiele

Hinsichtlich der Korrelation verschiedener Anlageklassen gibt es ebenfalls - historisch gewachsene - heute nicht mehr gültige Annahmen.

Aktien und Anleihen

Egal, ob Du Warren Buffett zuhörst oder ein Fachbuch liest: Du bekommst immer die klassische Diversifikations-Kombination dieser beiden Anlageklassen.

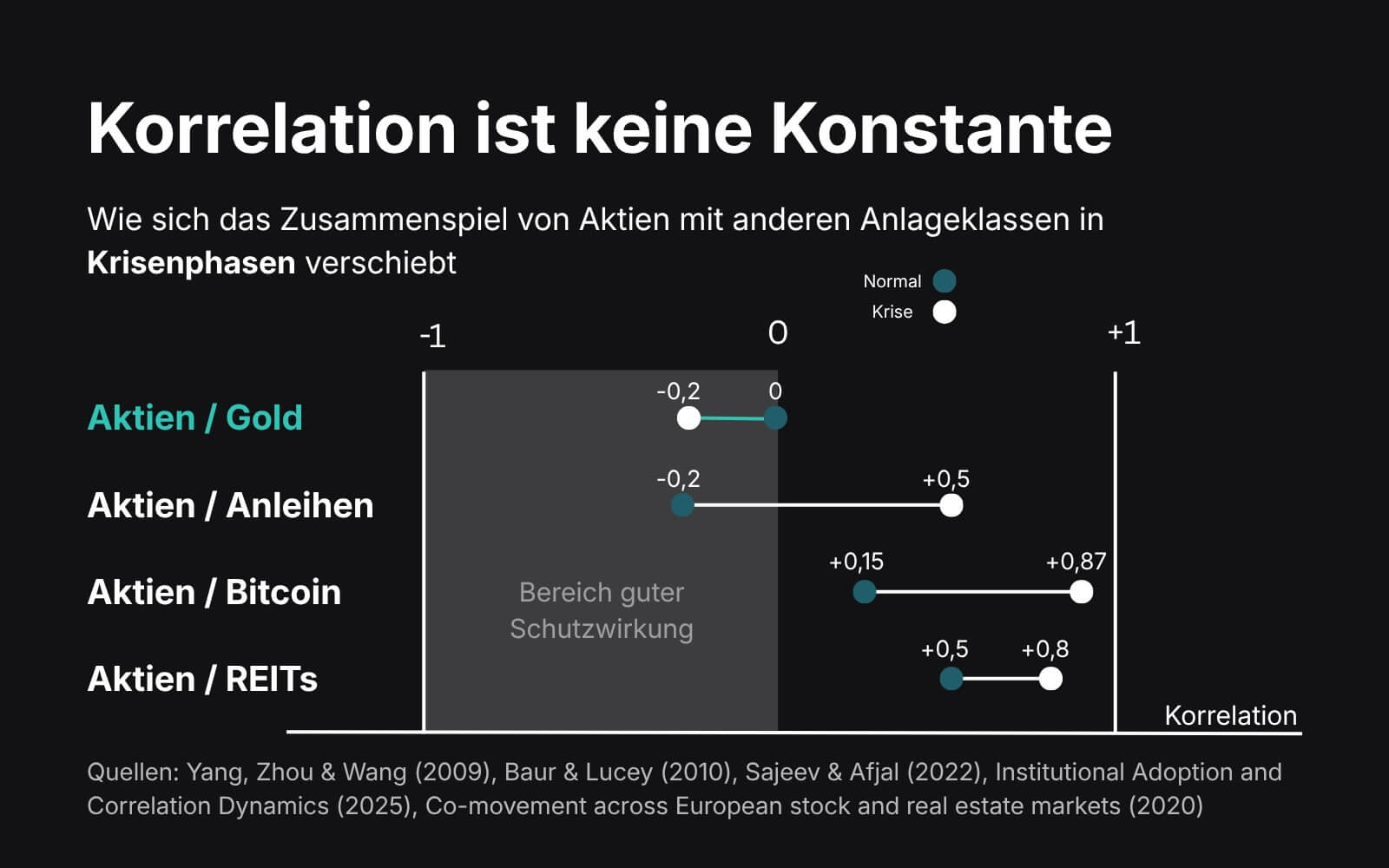

Das Problem dabei: Diese Korrelation ist nicht konstant, sondern hängt stark vom makroökonomischen Umfeld ab.

Eine Langzeitstudie über 150 Jahre US- und UK-Daten zeigt: Die Korrelation zwischen Aktien und Anleihen steigt systematisch mit der Inflation und mit steigenden Zinsen (Yang, Zhou & Wang, 2009).

Genau das haben viele Anleger 2022 schmerzhaft erlebt: Aktien und Anleihen fielen gemeinsam, weil eine Zinserhöhungs- und Inflationswelle beide Anlageklassen gleichzeitig traf.

Das "sichere" 60/40-Portfolio bot in diesem Jahr kaum Schutz.

Aktien und Bitcoin

Betrachten wir eine neuere "Anlageklasse": Bitcoin. Hier zeigt die Forschung ein interessantes Bild über die Zeit.

In der frühen Bitcoin-Phase (2017–2021) war die Korrelation zu Aktienindizes tatsächlich niedrig (Sajeev & Afjal, 2022) – Bitcoin verhielt sich weitgehend unabhängig von den Börsen.

Das hat sich seit der institutionellen Adoption spürbar verändert: Seit der Einführung von Bitcoin-ETFs und der zunehmenden Verankerung von Bitcoin in institutionellen Portfolios ist die Korrelation zu Indizes wie S&P 500, Nasdaq und DAX deutlich gestiegen – auf Spitzenwerte von bis zu 0,87 im Jahr 2024 (Institutional Adoption and Correlation Dynamics, 2025).

Die Lektion daraus geht über Bitcoin hinaus: Korrelationen sind keine Naturkonstanten.

Was gestern unabhängig war, kann heute mitlaufen – besonders, sobald ein Vermögenswert im Mainstream ankommt.

Wo Diversifikation tatsächlich funktioniert – und eine Warnung

Kaum eine Anlageklasse lässt die Meinungen soweit auseinander gleiten wie Gold. Für die einen der sichere Hafen, für die anderen ein langweiliges Investment, welches nur Kosten verursacht und keine Dividenden ausschüttet.

Aktien und Gold

Die Kombination aus Aktien und Gold ist die wissenschaftlich am besten belegte Kombination von Anlageklassen.

Baur und Lucey (2010) zeigen in ihrer vielzitierten Studie: Gold wirkt im Durchschnitt als Hedge gegenüber Aktien und zusätzlich als "Safe Haven" in extremen Marktphasen – also genau dann, wenn Diversifikation am dringendsten gebraucht wird.

Wichtig für die Einordnung: Dieser Effekt ist nicht absolut und zeitlos, spätere Untersuchungen zeigen z. B., dass die Schutzwirkung je nach Auslöser des Kurseinbruchs variiert.

Aber im historischen Durchschnitt ist Gold eine der wenigen Anlageklassen mit belegbar niedriger bis negativer Aktienkorrelation.

Aktien und Immobilien

Die zweite super emotionale Anlageklasse ist das Betongold, die Immobilien. Auch hier gehen die Meinungen stark auseinander: Immobilien gelten in vielen Finanz-Ratgebern als der zweite große unkorrelierte Baustein.

Die Forschung zeichnet hier ein deutlich nüchterneres Bild, zumindest für die Art, wie die meisten Privatanleger tatsächlich in Immobilien investieren: über börsennotierte REITs.

Eine Studie zu europäischen REIT- und Aktienmärkten zeigt, dass sich die Korrelation zwischen beiden Märkten in Stressphasen deutlich erhöht – REITs bieten laut den Autoren gerade in Krisen kaum Schutz vor Aktienmarkt-Verlusten (Co-movement across European stock and real estate markets, 2020).

Der Grund: REITs werden wie Aktien gehandelt und reagieren entsprechend auf dieselben Marktstimmungen.

Nur direkte, nicht börsennotierte Immobilieninvestments zeigen tendenziell geringere Korrelationen – die sind für die meisten Privatanleger aber kaum zugänglich, wenig liquide und mit eigenen Risiken verbunden.

Immobilien als Pauschal-Beispiel für Diversifikation zu nennen, ist also mit Vorsicht zu genießen.

Fazit

Was bedeutet jetzt all dies für dich und dein Depot: Diversifikation ist kein Häkchen, das du mit dem Kauf eines einzelnen ETFs setzt.

Sie entsteht durch die bewusste Kombination von Anlageklassen mit nachweislich niedriger Korrelation – und diese Korrelationen sind nicht in Stein gemeißelt, sondern verändern sich mit dem makroökonomischen Umfeld und der Marktreife einer Anlageklasse.

Ein MSCI-World-ETF schützt dich vor Einzelaktienrisiko, nicht vor Marktrisiko.

Um den größtmöglichen Schutz für dein Depot zu generieren, ist es also sinnvoll, dein Geld auf mehrere Anlageklassen zu verteilen, die nicht mit einander korrelieren. Hier gibt es sicherlich verschiedene Kombinationsmöglichkeiten und nicht nur die eine Portfoliostruktur.

Diversifikation ist kein Zufallsprodukt. Sie entsteht, wenn du dich mit dem Thema auseinandersetzt – fundiert, nicht nach Bauchgefühl. Nur so findest du die Portfoliostruktur, die zu dir passt.

Quellen

Yang, J., Zhou, Y., & Wang, Z. (2009). The stock–bond correlation and macroeconomic conditions: One and a half centuries of evidence. Journal of Banking & Finance, 33(4), 670–680.

https://doi.org/10.1016/j.jbankfin.2008.11.010

Sajeev, K. C., & Afjal, M. (2022). Contagion effect of cryptocurrency on the securities market: a study of Bitcoin volatility using diagonal BEKK and DCC GARCH models. SN Business & Economics, 2, 57.

https://doi.org/10.1007/s43546-022-00219-0

Institutional Adoption and Correlation Dynamics: Bitcoin's Evolving Relationship with Traditional Markets (2025). arXiv preprint.

https://arxiv.org/abs/2501.09911

Baur, D. G., & Lucey, B. M. (2010). Is gold a hedge or a safe haven? An analysis of stocks, bonds and gold. Financial Review, 45(2), 217–229.

https://doi.org/10.1111/j.1540-6288.2010.00244.x

Co-movement across European stock and real estate markets (2020). International Review of Economics & Finance, 69, 189–208.

https://doi.org/10.1016/j.iref.2020.05.010

Liu, J., Maheu, J. M., & Song, Y. (2023). Identification and Forecasting of Bull and Bear Markets Using Multivariate Returns. MPRA Paper No. 119515.

https://mpra.ub.uni-muenchen.de/119515/